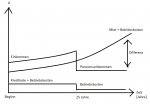

Langfristig mag sich Eigentum gegen Miete rentieren, aber kurzfristig verbrennt man da ne Menge Geld, also die Rechnung muss da schon aufgehen. Auf keinen Fall sollte man mit Biegen und Brechen geradeso finanzieren. Ich bin zwar nun unflexibler mit der Wohnung, aber mit 40% EK und Gesamtlaufzeit von 10J. ist es für mich kein Weltuntergang falls ich mal doch umziehen will (und das kann durchaus passieren, bin erst 27). Außerdem spare ich im Monat mehr als ich tilge, von daher mache ich mir keine Sorgen

")

Finger weg jedoch bei 100% Finanzierung, sowas lohnt sich ausschließlich, wenn man vermietet, denn dann kann man die Zinsen in der Steuererklärung anrechnen. Andernfalls kann es zum Ruin führen, vor allem bekommt man auch deutlich schlechtere Zinsen beim Kredit. Und 0,1% wirkt sich extrem aus bei einer Immobilie. Besonders jedoch verlängert sich dann auch die Laufzeit und das macht noch unflexibler. Ich halte Eigenheimfinanzierung nur dann für sinnvoll, wenn sie in einer überschaubaren Dauer abgeschlossen werden kann, also so 10-15J. Ein Haus werde ich mir daher wohl auch nicht kaufen, will ich aber auch nicht, eine Penthouse Wohnung begeistert mich mehr

") .

.