Server-Markt mit größtem Wachstum seit 2003

Die Marktforscher von IDC und Gartner haben die aktuellsten Studien zum Server-Markt vorgelegt. Demnach ist in diesem Jahr ein rasantes Wachstum zu beobachten, was es viele Jahre nicht gab. Profitieren davon können besonders Hewlett Packard und Dell – dies hatten schon deren Quartalszahlen angedeutet.

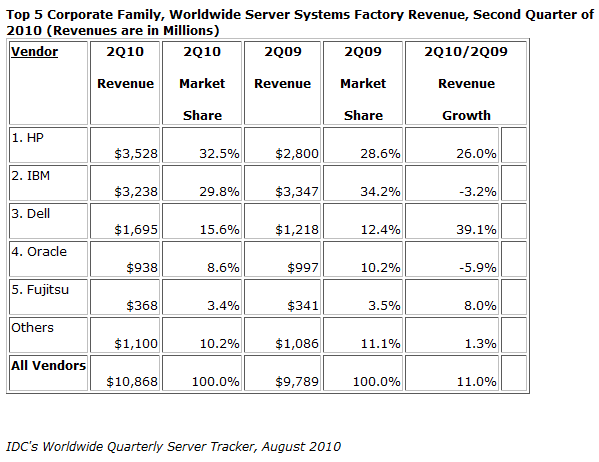

Während IDC dem Gesamtmarkt ein Wachstum von 11 Prozent gegenüber dem gleichen Zeitraum des letzten Jahres auf insgesamt 10,8 Milliarden US-Dollar bescheinigt, sehen die Marktforscher von Gartner im abgelaufenen zweiten Quartal des Jahres gar ein Zuwachs von 14 Prozent auf knapp über 11 Milliarden US-Dollar.

Mit mehr als 3,5 Milliarden US-Dollar Umsatz in diesem Markt steht HP mit über 32 Prozent Marktanteil an der Spitze. Ein Zuwachs von 26 Prozent, insbesondere dank hoher Nachfrage der x86-basierten ProLiant-Servern, sorgte dafür, dass man IBM von der ehemaligen Spitzenposition verdrängt hat. IBMs Kunden warten hingegen auf die neue Generation, weshalb der Umsatz gegenüber dem gleichen Zeitraum des Vorjahres leicht zurückging. Dies hatte in Anbetracht der guten Verkäufe der Konkurrenz aber einen Einbruch bei den Marktanteilen zur Folge, der die 30-Prozent-Marke nicht mehr knacken konnte. Mit einer Umsatzsteigerung von fast 40 Prozent komplettiert Dell die Top 3.

Regional gesehen wächst insbesondere das Geschäft in Osteuropa sehr stark. Hier haben die Marktforscher Zuwächse von bis zu 50 Prozent ermittelt. Dabei sei die Nachfrage nach x86-Servern am höchsten, RISC- oder Itanium-Systeme hätten mit einem Einbruch der ausgelieferten Systeme von 16 Prozent das klare Nachsehen. Bei Blade-Systemen, die knapp ein Fünftel des Server-Marktes ausmachen, sind beispielsweise 80 Prozent x86-basiert. Doch im Markt der weiteren Systeme erwartete man in den kommenden Monaten wieder Zuwächse. Denn aktuell stehen eher günstigere Server mit einem Zuwachs von einem Drittel hoch im Kurs, gefolgt von der mittleren Preisklasse, die noch um 15 Prozent zulegen konnte. Das High-End-Geschäft rund um Mainframes und Co baute hingegen um knapp ein Viertel ab – der siebte Rückgang in Folge.