Massiver Umsatz- und Gewinneinbruch: Speicherhersteller SK Hynix erreicht langsam den Boden

Die Speicherkrise hat nun auch SK Hynix im Quartalsbericht voll erwischt, sowohl Umsatz als auch Gewinn gingen massiv zurück, letzterer kehrte sich erwartungsgemäß deutlich in ein Minus um. Für den PC-Markt erwartet SK Hynix auch in naher Zukunft nichts Gutes, der Strohhalm Datacenter und andere Bereiche sollen sie retten.

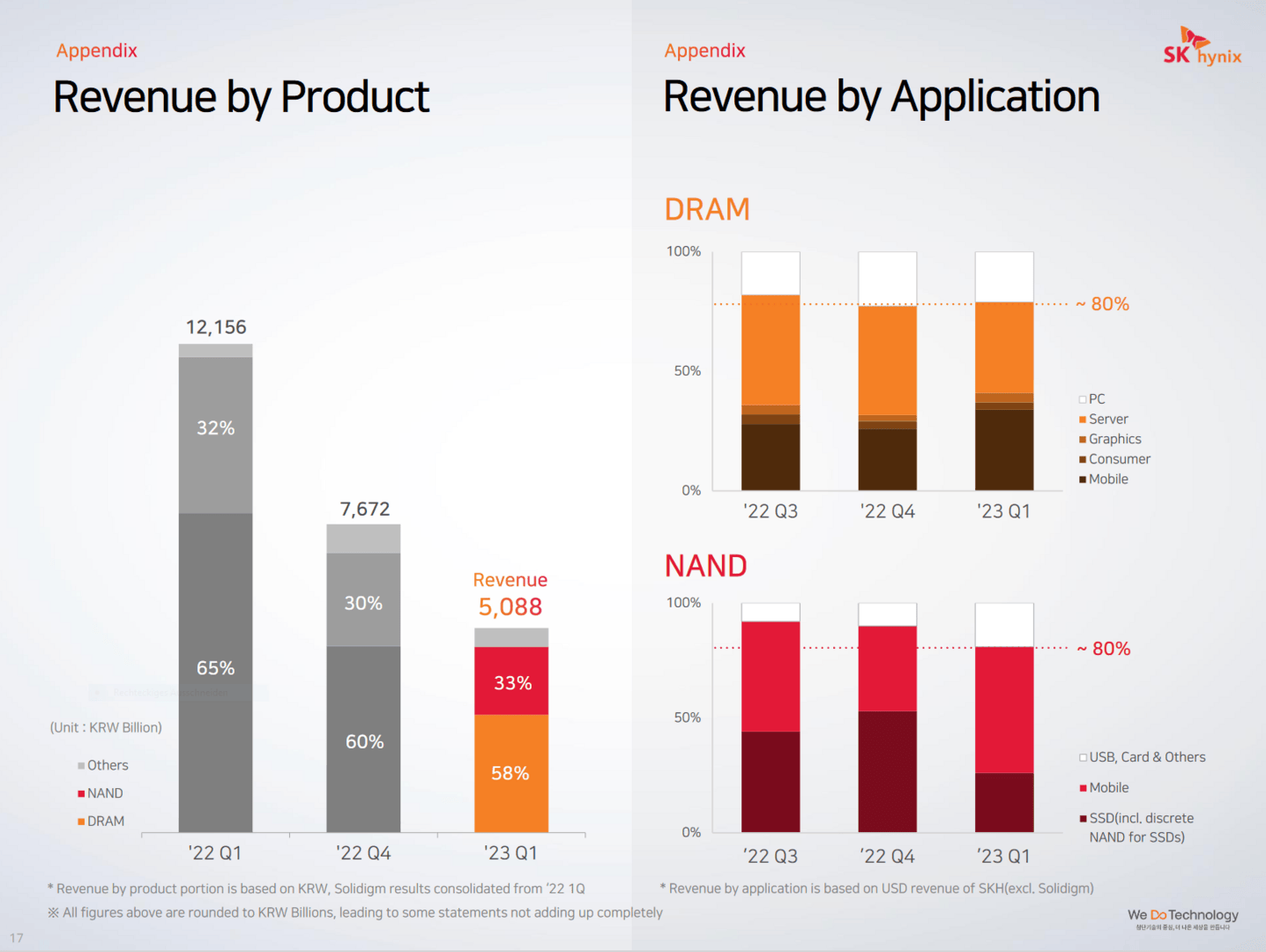

Der Fall ist deutlich: Aus 12,156 Billionen Won im ersten Quartal des Jahres 2022 rutschte der Umsatz um 58 Prozent nach unten auf nunmehr nur noch 5,088 Billionen Won, umgerechnet etwa 3,8 Milliarden US-Dollar. Viel schlimmer traf es aber den Gewinn des Speicherherstellers: Dieser wurde nicht nur genullt, aus knapp 2 Billionen Won Plus im letzten Jahren wurden in diesem Jahr 2,5 Billionen Won Minus, umgerechnet dementsprechend über 1,9 Milliarden US-Dollar in den roten Zahlen. Der operative Verlust lag sogar noch etwas höher, was die Misere noch deutlicher macht.

Rückgänge in jedem Bereich

„Sluggish demand and falling products prices“ nennt SK Hynix die Schuldigen für die aktuellen Umstände. Man hoffe aber, mit dem ersten Quartal die Talsohle erreicht zu haben, führt SK Hynix im Quartalsbericht weiter aus, im aktuellen zweiten Quartal sollen zumindest die Verkäufe wieder etwas anziehen. Da jedoch in vielen Bereichen keine große Preisstabilisierung erwartet wird, könnte das zweite Quartal nicht massiv besser ausfallen als das erste.

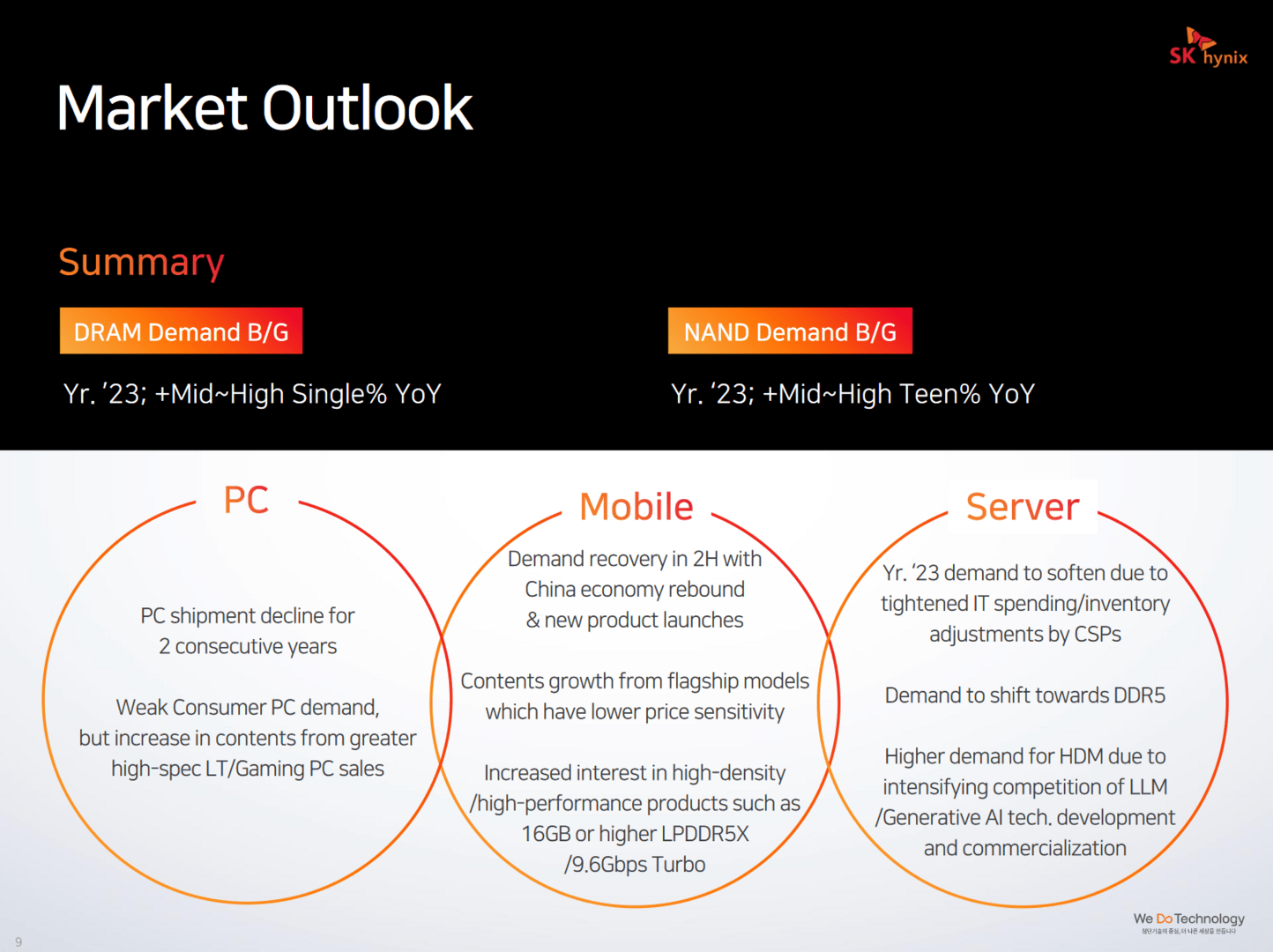

Die angepasste Prognose für das Gesamtjahr zeigt, dass SK Hynix im PC-Markt keinen Aufschwung erwartet, hier sollen zwei Jahre Rezession Bestand haben. Auch in die Datacenter-Sparte setzt SK Hynix, wie zuletzt vermehrt Unternehmen, immer weniger Hoffnung. Der Markt, der im letzten Jahr noch als großer Retter auserkoren wurde, dürfte nur geringfügig zur Stabilisierung beitragen – wenn überhaupt, wie ein eigenes Diagramm zeigt, in dem die Umsätze für Server-DRAM am meisten zurückgegangen sind.

Und so bleibt SK Hynix im DRAM-Markt nicht viel Spielraum, es ist das Mobile-Geschäft, das wieder anziehen soll, hier liegen auch die Hoffnungen für NAND. Im ersten Quartal war der Anteil am Umsatz für NAND so hoch wie lange nicht, umgekehrt der für DRAM so niedrig wie selten zuvor.

Sparpläne werden weiter umgesetzt

An den Sparplänen hält SK Hynix deshalb weiter fest, etwas anderes bleibt dem Unternehmen auch nicht übrig. Die Ausgaben sollen 2023 gegenüber dem Vorjahr um mehr als 50 Prozent reduziert werden. Die Entwicklung für neue Produkte gehe aber weiter, sie sollen schließlich die Zukunft des Konzerns sichern. Dazu zählen als nächstes 1-beta-DRAM mit massiv verbesserter Effizienz gegenüber 1-alpha, bei NAND wird der 238-Layer-Chip priorisiert. Und dann ist da auch noch HBM3, hier erwartet SK Hynix anziehende Verkäufe. Doch ohne das Brot- und Buttergeschäft mit DRAM und NAND kleineren Kalibers werden die neuen Premium-Produkte die Zahlen erst einmal nicht massiv verbessern können.