Nighteye schrieb:

Hitler sagte, mit dem Angriff Novas kommt die Sache schon in Ordnung.

Was bitte? Wenn das ein Witz war, zündet er bei mir leider nicht besonders, sorry.

Nighteye schrieb:

Ganz ruhig. Wenn AMD 70% Marktanteil bei Servern und Intel 20% hat kann man erst von einem Comeback sprechen. Zz hat Intel aber noch 72,8% laut Ki.

"Im Serversegment für x86-Prozessoren hat Intel immer noch die Marktführerschaft. Im ersten Quartal 2025 lag Intels Marktanteil bei 72,8%"

Also AMD ist noch weit davon weg Marktführer im Serversegment zu sein. Intel benötigt also kein Comeback, sie sind nie weg gewesen.

Computerbase hat zuletzt deutlich andere Zahlen publiziert:

https://www.computerbase.de/news/pr...-12-prozent-alles-auf-kosten-von-intel.93303/

Die Quelle, die du da zitierst (kannst du gerne verlinken), klammert zwar den ARM-Marktanteil aus, was ich wenig sinnvoll finde, denn der wird in Zukunft in seiner Relevanz nur wachsen - für alles andere sind die Investitionen der Hyperscaler in diesen Bereich zu groß - trotzdem würde es aber auch laut CB-Bericht anders aussehen, wenn man diese Konkurrenz herausrechnet.

Ganz abgesehen davon ist aber sicherlich auch ein technologisches "Comeback" für Intel nötig, ganz sicher bei der Fertigung, in Sachen Endprodukte aber letztlich auch.

In beiden Bereichen hat man jede Führerschaft verloren, was die Zahlen dann letztlich auch zeigen. Intels Umsatz ist seit 2021 um mehr als ein Drittel zurückgegangen. Sowas passiert nicht, wenn das Angebot gleichbleibend toll ist.

Nighteye schrieb:

Schadet Intel nicht so. AMD muss ja auch Geld an TSMC Zahlen und Intel ist viel reicher als AMD.

Ein Nettoverlust von fast 19 Mrd. US-Dollar in 2024 sagt etwas anderes.

Und der riesige Unterschied in den Bilanzsummen von Intel und AMD - ich nehme an, auf diese Größe beziehst du dich, wenn du Intel als weit "reicher" beschreibst, denn Marktkapitalisierung und Cashflow können es nach den jüngsten Zahlen kaum sein - kommt übrigens zu guten Teilen über die Foundries zustande, die rein produktiv, Stand heute, aber wenig Mehrwert haben. Was flüssiges Kapital betrifft, sind sie sogar eher negative Größen.

Nighteye schrieb:

Die eigenen Foundrys könnten sie versuchen mit neuen Arc Grafikkarten etwas mehr in Anspruch zu nehmen wie es aussieht. (Ist nur meine Vermutung, aber macht doch Sinn oder?)

Im Gegensatz zu seinen CPUs kamen die Arc-GPUs bisher sogar ausschließlich von TSMC. Ob man überhaupt Prozessvarianten entwickelt hat, die GPU-Fertigung erlauben, ist m.E. völlig offen. Theoretisch würde das also Sinn ergeben, sicherlich, in der Praxis ist es aber eventuell gar nicht umsetzbar.

Ist man langfristig auf TSMC als Fertiger angewiesen, dürfte die Existenz der eigenen Foundry, deren einziger Kunde man ist, auf jeden Fall stark in Frage stehen.

Nighteye schrieb:

Die Zeiten sind für Intel ja bereits gut wenn man sich den Server und Laptop Markt anschaut.

Laptop ja, Server nein. Du kannst argumentieren, dass ihr Marktanteil ja weiterhin sehr hoch sei (und wie gesagt, oben genannte Quelle spricht nurmehr von 48%, was im Vergleich zu früher geradezu katastrophal wenig ist), so viel du willst - wenn Umsatz und Gewinn abstürzen, während Marktanteile schrumpfen und die Bruttomarge auf ein nie dagewesenes Niveau fällt, kann ein Unternehmen gar nicht gut aufgestellt sein. Das ist illusorisch.

Nighteye schrieb:

Desktop wird mit Nova Lake sicher auch wieder stärker.

Zu hoffen ist es. Ich will auch starke Intel-CPUs sehen. Aber wie gesagt, der Desktop ist kein besonders heißes Pflaster, was die Profitabilität angeht.

Nighteye schrieb:

Hinzu kommen coole neue Arc Grafikkarten in Zukunft.

Auf die freue ich mich ebenfalls. Eine B770 wandert fast sicher in den Zweitrechner. Will das Ding testen

Aber: Auch diese Produktkategorie ist, Stand heute, ein Verlustbringer.

Nighteye schrieb:

Dazu die Entlassungen die viel Personal Kosten einsparen werden und zugleich die Komplexität entschlackt und so das Unternehmen evtl Effizienter Arbeiten lässt.

Wenn man die richtigen Leute entlässt, ja. Ob man das aber tut, lässt sich so noch nicht beurteilen. Ein bürokratischer Wasserkopf baut sich in fast jedem Unternehmen über die Jahre quasi automatisch auf. Ihn effektiv abzubauen ist viel schwieriger.

Nighteye schrieb:

Alles in allem ist der neue Ceo scheinbar sehr gut. Läuft wie es aussieht.

Kann man so schlicht noch nicht beurteilen. Bis man die Entwicklung der Zahlen in den kommenden Jahren kennt, wird diese Frage unbeantwortet bleiben.

Nighteye schrieb:

Und dennoch ist Intel die Marktmacht. Mit Auszeichnung.

Es kaufen mehr als Genug Leute Intel.

Und es gibt genug gründe auf Intel zu setzen.

Sicherlich gibt es noch Gründe. Aber sie schwinden eben, die Konkurrenz liefert bessere Argumente. Wäre das anders, würde der Marktanteil stagnieren oder wachsen, nicht schrumpfen.

Und Gemini sucht dir hier nicht die aktuellsten Werte heraus, denke ich. Aber selbst wenn, dass Intel zuletzt enorme Verluste machte, pro Zeit und Produkt wesentlich weniger Geld mit seinen Angeboten verdient und auch die rohen Umsätze in den letzten vier Jahren massiv abgefallen sind, sagt dir alles, was du wissen musst.

Nighteye schrieb:

Ich meine guck dir mal 2016 an. Da war AMD 5 Jahre mit AMD Bulldozer unterwegs, und Intel hatte schon 1 Jahr den Skylake auf dem Markt.

Intel war gefühlt eine Dekade besser als AMD was die CPU angeht.

Und dennoch sah es nicht schlecht für AMD aus.

Du verlässt dich zu stark auf KI-Zusammenfassungen. Im Servermarkt, mit Abstand der margenträchtigste Bereich für x86-CPUs, startete AMD mit seinen ersten Epyc-CPUs quasi von null - nur folgerichtig, denn der Opteron war mit der Bulldozer-Architektur schnell in der Irrelevanz verschwunden.

Im Laptop existierte AMD übrigens ebenfalls nicht mehr, dort kam Bulldozer aus offensichtlichten Gründen gar nicht erst auf den Markt.

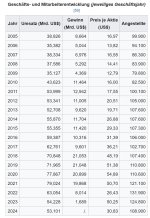

In 2016 setzte AMD über das gesamte Unternehmen hinweg ca. 4 Milliarden US-Dollar um und machte einen Nettoverlust von über 400 Millionen US-Dollar. Seine Marktkapitalisierung lag bei gerade einmal noch 10 Milliarden Dollar, was im amerikanischen Technologiesektor auch damals schon extrem niedrig war. Ein Anteilsschein war zeitweise für ca. einen Dollar zu haben.

Einem Unternehmen, das solche Zahlen schreibt, geht es nicht gut. Zu folgern, dass es für AMD damals trotz jahrelangem Kampf nicht schlecht aussah, ist schlechthin absurd.